Compania elvețiană de consultanță Business & Finance Consulting (BFC) continuă seria de articole, care prezintă rezultatele studiului privind calitatea serviciilor bancare în Europa de Est și Asia Centrală. De această dată, clienții misterioși reprezentați de experții BFC au efectuat analiza sectorului bancar din Republica Moldova în perioada septembrie-noiembrie 2017.

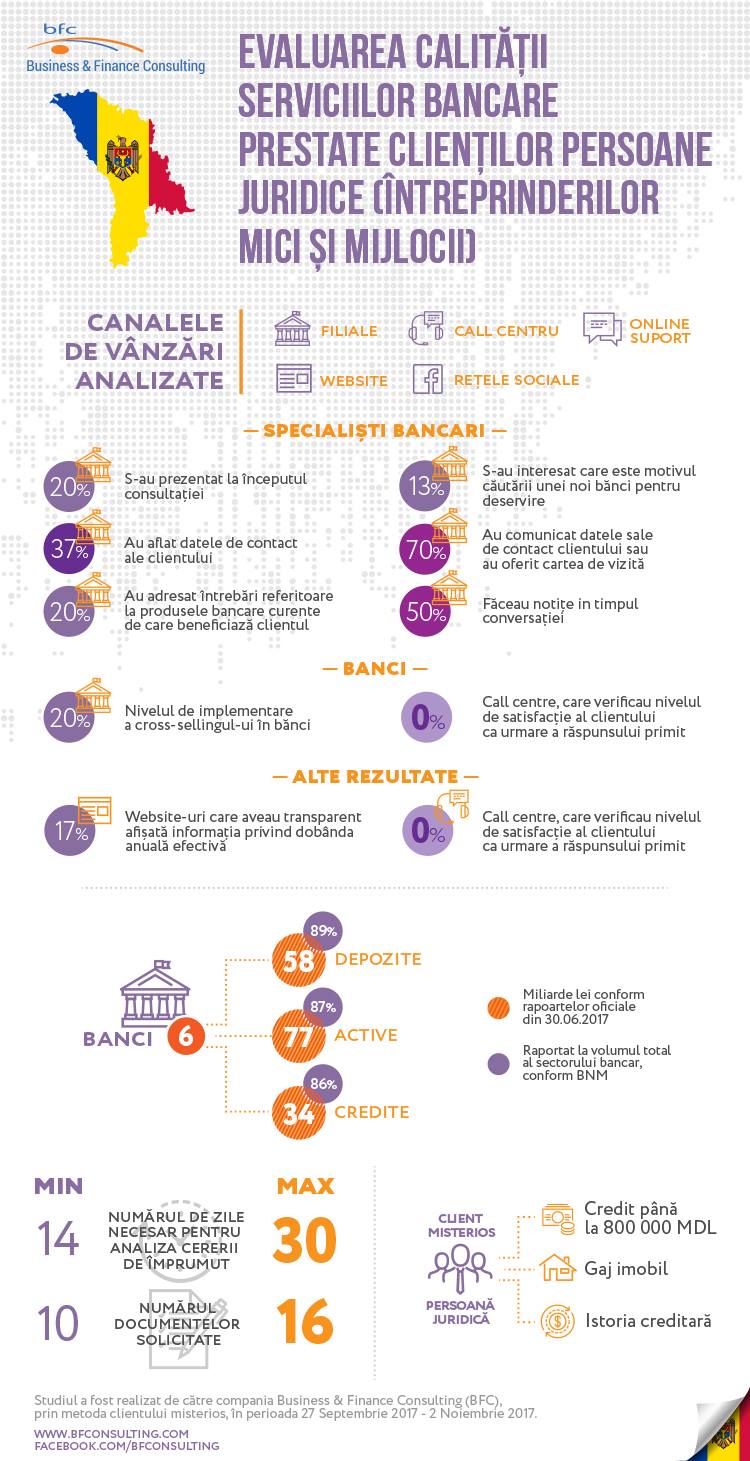

Studiul a implicat șase cele mai mari bănci din Republica Moldova, cu o pondere totală a portofoliului de credite de aproximativ 86% din întregul portofoliu de credite al sistemului bancar (conform raportului situațiilor financiare ale băncilor, la data de 30 iunie 2017). Conform istoriei clientului misterios, acesta era reprezentantul unei persoane juridice, interesate în a beneficia de un împrumut în valoare de 50.000 USD. „Clientul” avea o istorie creditară pozitivă, o afacere funcțională, un imobil în proprietate și beneficia de un spectru larg de servicii bancare.

Obiectivul cheie al studiului a fost evaluarea calității consultației inițiale prestate clientului și anume, modul în care aceasta încurajează potențialul client să se adreseze ulterior pentru a beneficia de un împrumut bancar. Dat fiind faptul că filialele băncii reprezintă canalul de bază al vânzărilor, acestea au fost punctul de referință în cadrul studiului. Totodată a fost evaluată comunicarea prin intermediul call –centrelor, al serviciilor de asistență online, al site-urilor web și al paginilor relevante în rețelele sociale.

Este posibilă o consultanție calitativă fără a „studia” clientul?

Cât de mult sunt experții interesați de istoria clientului, de nevoile și problemele acestuia? Sunt aceștia capabili să ofere un produs unic și potrivit potențialului client? Rezultatele studiului arată că angajații băncilor sunt, în principal, interesați de tipul activității clientului și de scopul împrumutului. În același timp, doar 20% dintre specialiști s-au arătat interesați de istoria creditară a clientului și de experiența acestuia cu alte bănci. Deși clientul afirma deschis că se adresează din dorința de a schimba banca-parteneră, din motivul calității scăzute a serviciilor prestate de către banca-parteneră curentă, doar 13% dintre specialiștii bancari au precizat care au fost problemele cu care s-a confruntat potențialul client la acea bancă. În concluzie, angajații băncilor nu au profitat de un indiciu evident – nu au aflat care a fost experiența negativă a clientului, pentru a-i oferi produse și servicii care ar compensa neajunsurile și l-ar motiva să aleagă anume acea bancă.

Vânzarea încrucișată sau cross-selling-ul: un fenomen rar

Produsele non-creditare reprezintă o sursă importantă de venituri din comisioane, care adesea depășesc veniturile obținute din dobânzile aferente împrumuturilor. Studiul a arătat că specialiștii bancari, în mare parte, sunt orientați spre vânzarea creditelor. Doar 20% dintre specialiști au oferit suplimentar clientului misterios serviciul de gestionare a numerarului sau alte produse complementare. Această cifră a fost și mai mică în cazul call-centrelor, doar 13% din specialiștii bancari menționând clienților despre produse non-creditare și despre ofertele promoționale valabile. În concluzie, de cele mai multe ori, specialiștilor bancari nu li se pun la dispoziție mesaje clare care ar trebui comunicate potențialului client pentru a realiza o vânzare încrucișată. Tentativele de efectuare a acestor tipuri de vânzări sunt, mai degrabă, o inițiativă independentă, decât un process stabilit de către angajator.

Consultația eficientă se încheie cu vânzarea

În studiile privind calitatea serviciilor bancare, BFC acordă atenție sporită eficienței procesului de consultație. Consultația nu se finalizează neapărat cu o vânzare. Clientul are nevoie de timp să analizeze și să compare condițiile propuse cu ofertele altor bănci. Dar cum se poate asigura ca o primă consultație să nu fie și ultima comunicare dintre potențial client și bancă? Cum poate front-office-ul asigura un flux necesar de clienți?

Imaginați-vă o situație caracteristică. Banca alocă resurse considerabile pentru marketing, materiale publicitare, promovarea produselor sale. Specialistul bancar, acordând consultații clienților utilizează resursele băncii în activitatea sa. Clientul, obținând informația necesară, pleacă. Cît timp clientul analizează condițiile propuse, o multitudine de factori îi pot influența decizia. Unul dintre acești factori poate fi și efectuarea unui apel ulterior potențialului client, invocînd orice motiv justificat, care ar contribui la consolidarea relației specialist-client. Conform studiului, doar 37% dintre specialiști au precizat numele și datele de contact ale clientului. Prin urmare, în celelalte cazuri, resursele pentru atragerea clienților s-ar putea să nu aibă efectul scontat. Andrey Taranuschenko, expertul BFC, coordonator al studiului, afirmă „Colaborând cu băncile în direcția îmbunătățirii calității deservirii clienților, BFC subliniază importanța fixării standardelor de comunicare între bancă și potențialul client, precum și necesitatea introduceriide sistemelor de control și monitorizare a tuturor contactelor“.

Câți dintre specialiștii bancari au efectuat apeluri ulterioare clientului după consultația inițială? Răspunsul la această întrebare este prezentat în infograficul din acest articol.

Credit timp de 30 de zile

Clienții misterioși se interesau cât timp va dura procedura de la depunerea cererii de finanțare până la obținerea împrumutului. Se pare că majoritatea specialiștilor bancari nu sunt de părerea că banca pe care o reprezintă ar putea analiza rapid cererea de finanțare a potențialului client. „Din spusele specialiștilor bancari, numărul minim de zile necesar pentru analiza cererii și acordarea împrumutului este 14 zile. Au mai fost enunțate perioade de 3 săptămâni și chiar o lună, necesare pentru luarea deciziei și acordarea împrumutului. În cadrul studiului s-a întâmplat ca angajații aceleași bănci din filiale diferite să anunțe termene de analiză diferite. Specialiștii avertizau, în prealabil, că procesul va fi de durată, având în vedere propria lor experiență”, spune coordonatorul studiului în Republica Moldova, Octavian Manoli. Aceste rezultate pot sugera anumite probleme în eficiența proceselor de afaceri, stabilite în bănci și necesitatea revizuirii acestora.

A fost depusă multă muncă, dar mai este de lucrat.

Clienții misterioși BFC au constatat că atitudinea specialistului bancar, în toate cazurile, a fost una politicoasă, clientului i s-a acordat atenția cuvenită și nivelul de profesionalism al angajaților bancari a fost unul ridicat. Comunicarea a avut loc într-o atmosferă cu un nivel sporit de confidențialitate și locația majorității filialelor corespundea segmetului “business-client“. Condițiile împrumutului, precum și lista documentelor necesare pentru a beneficia de un împrumut au fost furnizate într-o formă ușor de înțeles și exhaustivă. Angajații call-centrelor, care au oferit consultații, în 90% dintre cazuri, au recomandat clientului să contacteze cea mai apropiată filială a băncii.

Studiul realizat în Republica Moldova a arătat că băncile investesc în instruirea personalului pentru a asigura un nivel corespunzător al serviciilor prestate clienților și mai mult ca atât, sunt interesate de îmbunătățirea calității acestora. Introducerea anumitor standarde de calitate a fost realizată, pasul următor fiind sistematizarea acestor standarde și aducerea lor acel nivel de consultație inițială, care ar servi drept etalon. Sectorul bancar va trebui, de asemenea, să acorde o atenție sporită proceselor interne de eficientizare, precum și implementarăi unui sistem standardizat de comunicare între specialiștii bancari și clienți, care i-ar transfera pe aceștia din categoria de potențial client în client curent al băncii.