Orice tânăr își dorește să devină independent și să aibă o locuință proprie. Unii o primesc în dar de la părinți, prin moștenire, alții o achiziționează din propriile venituri sau, așa cum se întâmplă cu o bună parte, iau credit ipotecar/imobiliar de la bănci. Mai jos, vă punem la dispoziție toate ofertele de creditare imobiliară, oferite de băncile moldovenești. Toate datele sunt preluate de pe site-urile oficiale ale instituțiilor financiare.

Toate băncile incluse în listă sunt licențiate de Banca Națională a Moldovei. Ofertele prezentate sunt valabile doar pentru cetățenii aflați pe teritoriul Republicii Moldova.

Înainte să parcurgeți acest articol, venim cu câteva explicații ale unor termeni de specialitate, pentru a înțelege mai ușor ofertele.

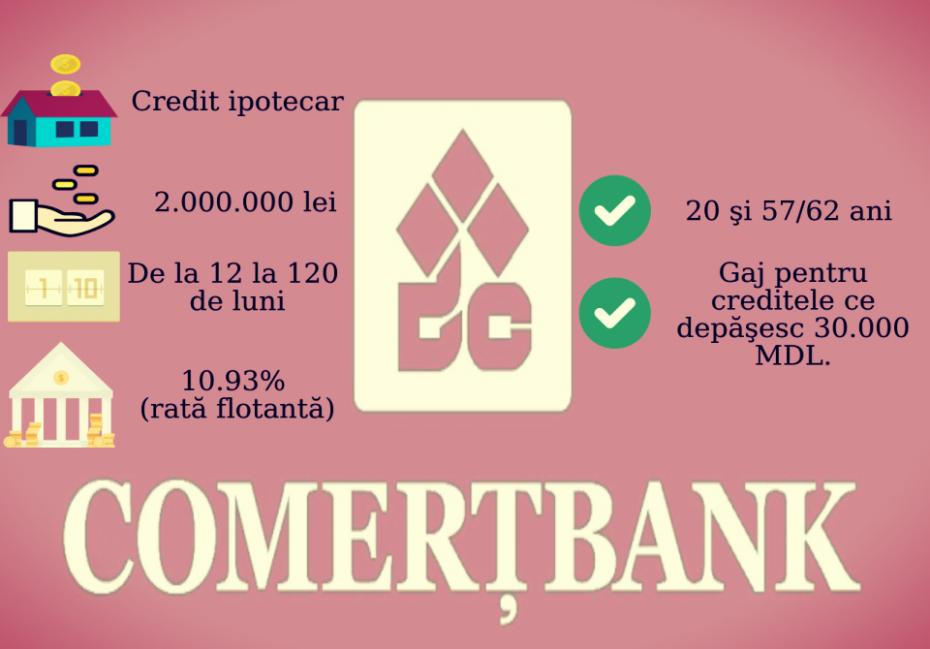

#1. Banca Comercială „COMERŢBANK” S.A.

Creditul ipotecar acordat de Banca Comercială „ComerțBank” (în continuare BCC) oferă credite persoanelor fizice în lei moldoveneşti, doar dacă sunt prezentate documente ce confirmă sursele de rambursare(de venit) a creditului şi existenţa gajului, în cazul în care solicitarea creditară depășește 30. 000 de lei.

Peroanele care pot beneficia de creditele BCC trebuie să aibă vârsta cuprinsă între 20 şi 57/62 ani pentru femei/bărbaţi, bineînțeles, cu un venit permanent și oficial.

Ce trebuie să știi despre acest credit:

# poți lua până la 2.000.000 de lei pe o perioadă de până la 120 de luni (10 ani);

# rata dobânzii este de 10.93% anual (rată flotantă);

# rata flotantă a dobânzii va fi modificată de Bancă de două ori pe an, în funcţie de modificarea Indicelui de Referinţă

# vei fi nevoit să achiți următoarele comisioane:

200 MDL – pentru examinarea cererii de credit (indiferent ce decizie se va lua, pozitivă ori negativă);

1 % – din suma contractului de credit (de exemplu, 1% din 100.000 de lei face 1000 de lei)

0 % – comision de administrare a creditului (nu vei achita lunar bani suplimentari pentru rambursarea împrumutului)

Nu este specificat care va fi DAE-ul, de aceea, fii atent! Riști să achiți bani suplimentari în alte operațiuni. Îți sugerăm să afli de la consultant toate condițiile contractului în ceea ce privește plățile de rambursare. Specifică toate detaliile înainte de a semna contractul.

Pentru detalii suplimentare intră aici.

#2. Banca Comercială „VICTORIABANK” S.A.

Iată ce condiții a stabilit Banca pentru tine:

# să fii cetăţean al Republicii Moldova şi să dispui de viză de domiciliu;

# să ai o sursă stabilă de venit;

# să ai minim 23 de ani, vârsta maximă – limitată de cerinţele faţă de vârsta de pensionare;

# vechime de muncă la locul actual de lucru – minim 6 luni;

# rata lunară de rambursare a creditului să nu depăşească 50% din venitul net mediu lunar.

Ce trebuie să știi despre acest credit?

# poți achita timp de 240 de luni (20 de ani);

# rata dobânzii poate fi modificată în funcție de rata de refinanțare a Băncii Naționale, de rata inflației și de evoluția pieței;

# creditul poate fi achitat anticipat în orice moment. Comision de achitare anticipată nu se percepe;

# vei suporta cheltuieli legate de: autentificarea notarială a contractului de ipotecă, înregistrarea acestuia la Oficiul Cadastral Teritorial, evaluarea și asigurarea bunului imobil propus în ipotecă și asigurarea vieții și pierderii capacității de muncă. Valoarea acestor cheltuieli nu sunt incluse în calculul DAE (Dobânda Anuală Efectivă). Pe scurt, el reprezintă costul total al creditului (de obicei, oamenii achită DAE-ul, ci nu rata de dobandă). Iată un exemplu: Pentru un credit în sumă de 300.000 lei, pe un termen de 180 luni, rambursat prin metoda anuității (suma creditului + toate costurile aferente), vei achita suma de 603,501.89 lei.

În concluzie, tu vei achita rata DAE (care constituie 11,44%) și nu rata dobânzii de 9.5%. Așadar, cel mai important lucru când iei un credit este să acorzi o atenție deosebită la DAE, și nu la rata dobânzii, care este, întotdeauna mai mică decât DAE, deoarece DAE include în sine rata dobânzii.

# vei fi nevoit să achiți următoarele comisioane:

80 MDL pentru perfectarea pachetului de documente;

1% din suma creditului aprobat;

0,15% comision de administrare lunară.

Mai multe detalii despre condițiile creditului le poți găsi aici

Creditul „Renaissance City” este al doilea credit ipotecar oferit de VictoriaBank, care îți oferă procurarea bunului imobil în complexul locativ „Renaissance City”, pe o perioadă de până la 180 luni.

Iată ce condiții trebuie să respecți:

#să ai minim 23 de ani;

#să fii cetăţean al Republicii Moldova şi să dispui de viză de domiciliu;

# să ai o sursă stabilă de venit;

# vechime de muncă la locul actual de lucru – minim 6 luni;

# rata lunară de rambursare a creditului să nu depăşească 80% din venitul net mediu lunar.

Ce trebuie să cunoști despre acest credit

# poți achita lunar, în rate egale;

# 80 lei pentru perfectarea pachetului de documente;

# 0,5% comison din suma creditului aprobat;

#0,5% comision anual de administrare, începând cu anul al doilea de utilizare a creditului;

Intră aici și aici pentru a afla detalii.

#3. Banca comercială „MOLDOVA – AGROINDBANK” S.A.

În perioada Promoţiei din 21.08.2017 – 21.11.2017, creditele se acordă cu aplicarea ratei dobânzii 0% (rata fixă), pentru primele 6 luni de viaţă a creditului, după expirarea a 6 luni, dobânda flotantă va fi stabilită în mărime de 10% anual.

Iată ce condiții a stabilit Banca pentru tine:

#să dispui de un salariu/venit minim de 1900 lei, iar rata lunară de plată nu trebuie să depăşească 70% din venitul lunar net;

Ce trebuie să știi despre acest credit:

# creditul imobiliar se acordă în condiţiile în care solicitantul participă cu mijloace proprii, în mărime de cel puţin 30%;

# Banca vă poate finanţa 100% din valoarea imobilului la primirea creditului, dacă dispuneţi de asigurare suficientă conform cerinţelor băncii;

Pentru mai multe detalii vizitați site-ul băncii.

Creditele Imobiliare AVANTI este suportul Moldova Agroindbank pentru tineri în crearea unui viitor prosper şi sigur. În perioada Promoţiei din 21.08.2017 – 21.11.2017 : creditele se acordă cu aplicarea ratei dobînzii 0% (rata fixă), pentru primele 6 luni de viaţă a creditului, după expirarea a 6 luni, dobânda flotantă va fi stabilitită în mărime de 10% anual.

Ce trebuie să știi despre acest credit:

# este acordat persoanelor cu vârsta cuprinsă între 21 şi 35 de ani, indiferent de faptul dacă acestea activează pe teritoriul Republicii Moldova sau peste hotare, precum şi beneficiarilor de remitenţe.

Intră aici pentru detalii suplimentare.

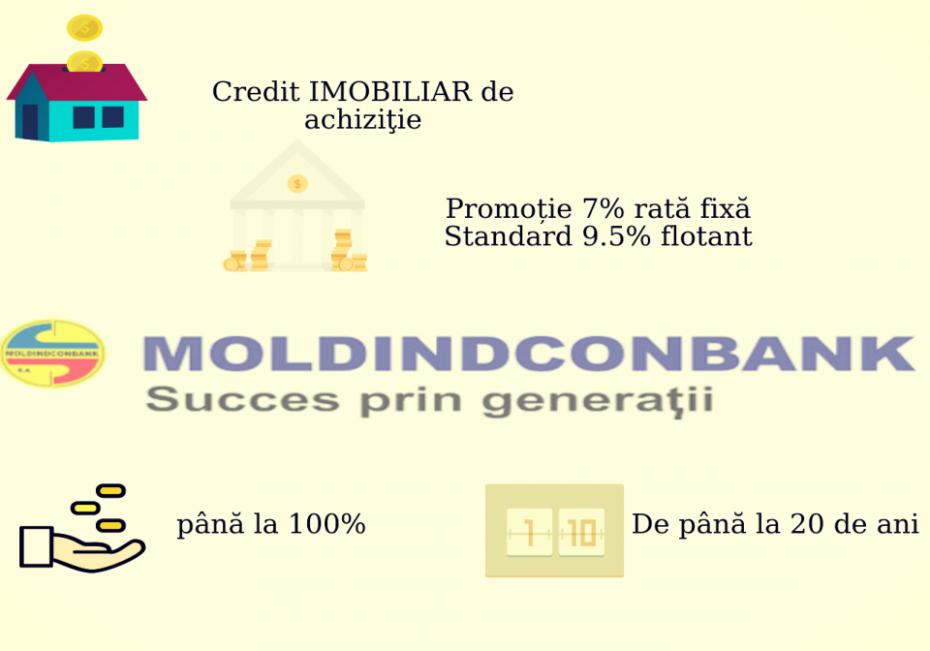

#4. Banca Comercială „Moldindconbank” S.A.

Moldindconbank topește dobânzile la credite – doar 7% anual, cu rata fixă primul an. Oferta este valabilă până pe 30.09.2017.

Iată ce condiții trebuie să întrunești ca să poți deveni beneficiar al creditului Imobiliar de achiziție:

# viza de reşedinţă permanentă în Republica Moldova;

# loc de muncă permanent, vechime la locul de muncă actual de minim 6 luni, pentru clienţi preferenţiali minim 3 luni.

Iată ce trebuie să știi despre credit:

# suma maximă a creditului constituie pînă la 100% din costul imobilului achiziţionat;

# poți rambursa lunar creditul prin metoda de anuitate (plăţi egale) sau prin metoda clasică (plăţi în descreştere).

Află mai multe detalii aici:

#5. Banca Comercială „EuroCreditBank” S.A.

Beneficiarul creditului poate fi orice cetăţean al Republicii Moldova, care are:

# viza de reşedinţă permanentă în Republica Moldova;

# vârstă cuprinsă între 18 ani şi 57/62 ani, pentru femei/bărbaţi respectiv (57/62 ani este vârsta maximă pană la care se va rambursa creditul);

# venituri permanente şi stabile, cu o vechime la locul de muncă actual de minim 3 luni.

Iată ce trebuie să știi despre credit:

# perioada de graţie (de vacanță) la rambursarea creditului este până la 6 luni.

Pentru detalii suplimentare accesați aici.

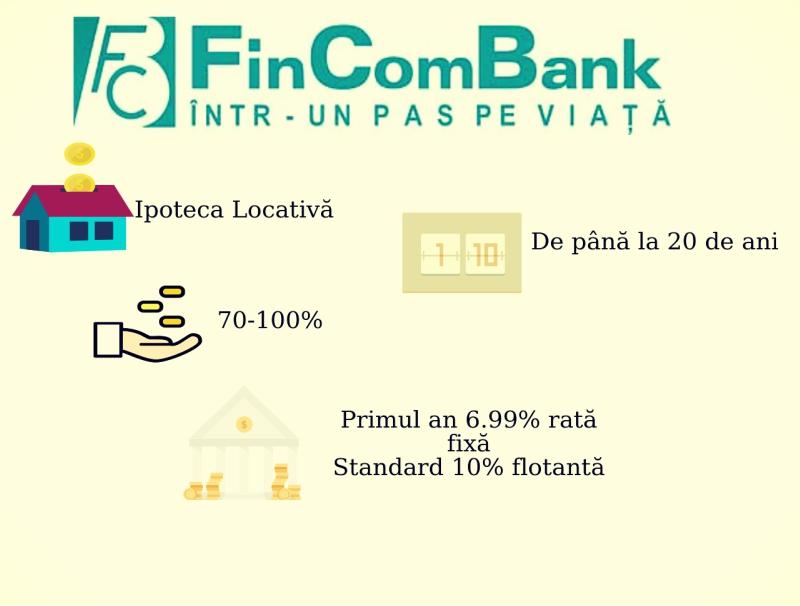

#6. „Banca de Finanţe şi Comerţ” S.A. FinComBANK

Ce trebuie să știi despre ofertă:

# Dobânda pentru utilizarea creditului pentru primele 12 luni este de 6,99 (rată fixă), începând cu anul al 2-lea rata dobânzii este flotantă şi se stabileşte în mărime de 10,0% anual;

#100 MDL pentru analiza dosarului;

# Сomision de acordare al creditului 1% din suma creditului aprobat;

# Сomision de administrare al creditului 0,15% lunar de la soldul creditului;

#Сomision de rambursare anticipata: 0 lei.

# Exemplu de calcul: Pentru un credit ipotecar în sumă de 500.000 MDL pe un termen de 120 luni cu o dobândă fixă de 6,99% anual în primele 12 luni şi 10% anual începând cu anul al 2-lea an, DAE va constitui 11,35%.

Detalii despre credit găsiți aici.

#7. Banca Comercială „EXIMBANK – Gruppo Veneto Banca” S.A.

Iată ce condiții trebuie să întrunești pentru a beneficia de credit:

# să fii cetățean al Republicii Moldovei și să ai viză de reședință pe parcursul ultimelor 3 ani;

# să ai mai mult de 21 de ani;

# să ai un loc permanent de muncă în decursul ultimelor 6 luni.

#8. Banca Comercială „MOBIASBANCĂ – Groupe Societe Generale” S.A.

!

!

Ce trebuie să știi despre această ofertă:

# beneficiezi de o perioadă de grație (vacanță) până la 12 luni;

# suma creditului poate fi maxim de 70% din valoarea imobilului și până la 100% în cazul în care clientul oferă garanţii imobiliare suplimentare (un alt gaj);

# rambursarea creditului şi a dobânzii o vei efectua în rate egale sau descrescătoare;

# analiza gratuită a dosarului de credit imobiliar.

![]()

Pentru detalii accesați site-ul băncii.

De asemenea, Mobias Banca pune la dispoziție și o ofertă de creditare pentru cei care au venituri în valută străină (USD sau EUR).

Iată ce trebuie să știi despre asta:

# Credit cu o perioadă de creditare, care poate ajunge până la 20 ani;

# Credit cu posibilitatea unei vacanţe la achitarea principalului până la 12 luni;

# Credit cu rata dobânzii fixă 6 luni, revizuibila de 2 ori pe an.

Detalii suplimentare despre ofertă găsește aici.

Băncile Comerciale „ENERGBANK” S.A. și „ProCredit Bank” S.A. nu au oferte de creditare imobiliară, iar Banca Comercială Română Chişinău S.A., la moment, nu are ofertă valabilă. Pe site-ul acestei bănci este afișată o promoție a cărei perioade este deja expirată. De aceea, nu a fost inclusă în articol.

# Concluzii

# Cea mai bună soluție de creditare este să iei un împrumut cu rată de rambursare fixă (egală), deoarece aceasta îți va permite să beneficiezi de o sumă mai mare de bani;

# Fii atent la Dobânda Anuală Efectivă(DAE) despre care am vorbit mai sus. Acest element îți arată, în realitate, câți bani vei întoarce la bancă, și nu rata dobânzii;

# Fii prudent când alegi oferta băncii, fie ea promoțională ori standard. Procentul mic al ratei de dobândă în primul an cel mai des reprezintă o formă de persuadare. Fii gata ca din următorii ani să plătești mai mult.

#Recomandări

# Fă un calcul foarte detaliat al bugetului lunar de care dispui, ca să înţelegi din start câţi bani eşti gata să dai lunar la bancă, ca să nu-ţi fie afectat semnificativ nivelul de trai. Banca îţi poate da orice sumă, dar fii atent şi calculează raţional costurile care le vei avea;

# Dacă între timp îţi cresc veniturile sau ai căpătat o sumă mare de bani, direcţionează-i la achitarea parţială a creditului, or asta va duce diminuarea ratei lunare, micşorarea costurilor totale a creditului şi reducerea termenului final al creditului;

# Dacă chiria te costă de ex 2000 de lei, iar creditul te va costa 7000 lei, nu este nici un raţionament să iai credit imobiliar.

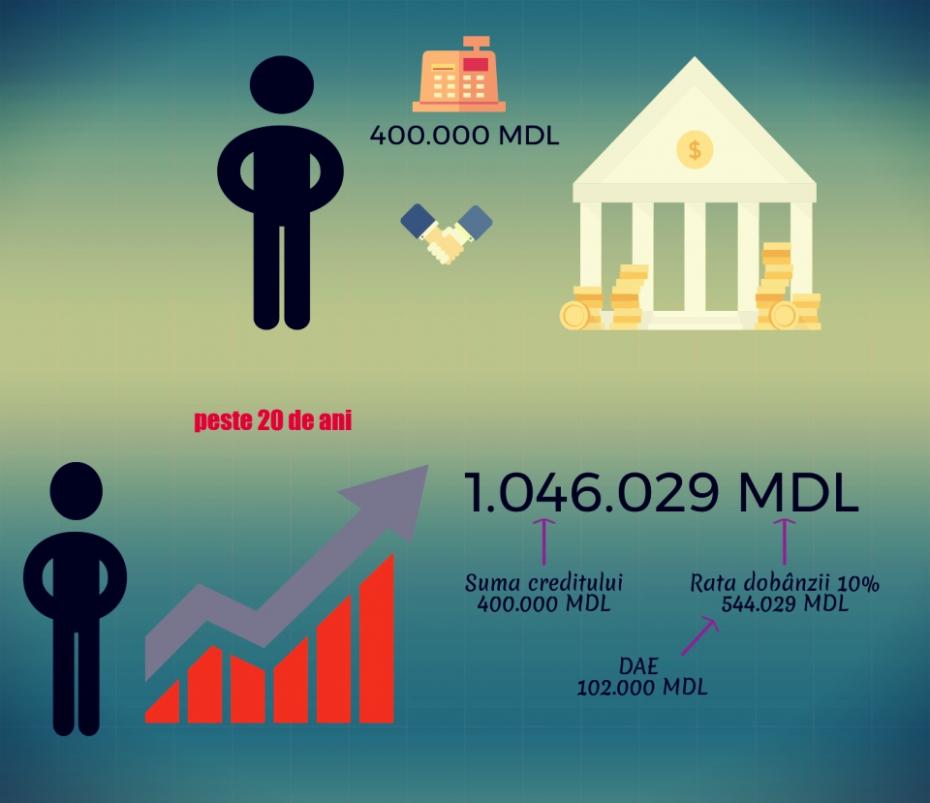

Mai jos puteți vedea un exemplu de rambursare a creditului, în condițiile în care un tânăr împrumută 400.000 de lei, cu rata de dobândă 10% anual + DAE.

Conform datelor prezentate pe site-ul Băncii Naționale a Moldovei, soldul creditelor acordate pentru procurare/construcţia imobilului (pentru persoane fizice şi juridice), la 31.07.2017, constituie 2 miliarde şi 384,5 milioane MDL.